Proč česká inflace stále patří mezi nejvyšší v Evropské unii?

13.09.2023

Celý ekonomicky vyspělý svět v posledních dvou letech čelil inflační epizodě, která nemá v uplynulých několika dekádách obdoby. V řadě zemí se inflace v roce 2022 vyšplhala na nejvyšší úrovně od druhého ropného šoku na přelomu let 1979 a 1980.

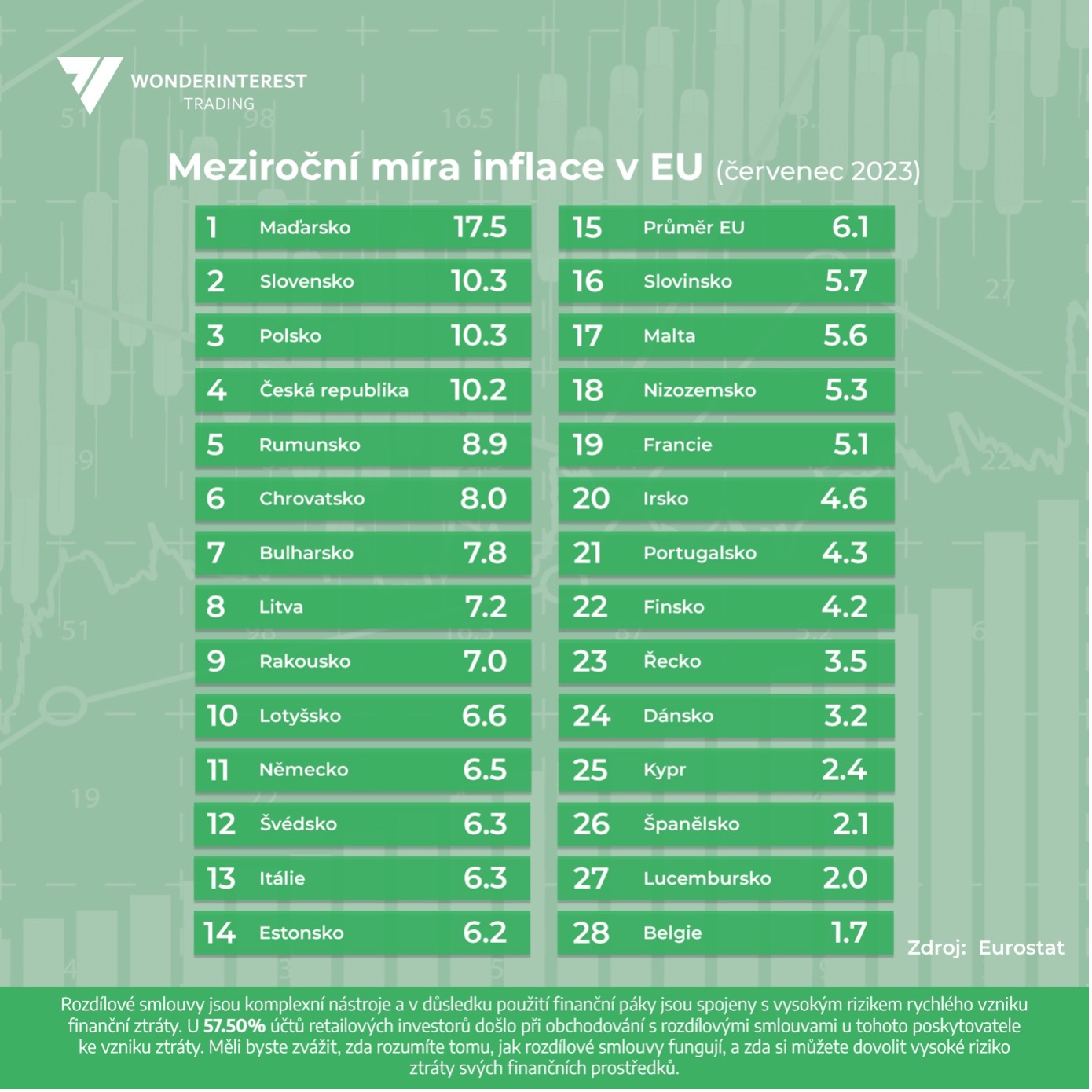

Česko v tom nebyla výjimkou. Ba naopak, patřila a stále patří v rámci Evropské unie k zemím, kde tempo růstu cenové hladiny dosahuje nejvyšších úrovní. Analytici Wonderinterest Trading se shodují v tom, že v Česku se do třaskavé inflační směsi namíchala během posledních 5 let tři přibližně stejně významná specifika: přezaměstnanost, fiskální politika rychle zvyšující deficit, ceny energií. Ve všech těchto oblastech v rámci EU poměrně vyčníváme. Nová hrozba se nyní přidává v růstu peněžní zásoby.

Na vysokou inflaci jsme měli zaděláno už před covidem

Roční tempo růstu cenové hladiny bylo v Česku poměrně vysoké již před propuknutím pandemie Covidu-19. Z údajů Českého statistického úřadu vyplývá, že inflace se u nás nad horní hranicí tolerančního pásma České národní banky nacházela již na konci roku 2019. V listopadu onoho roku se meziroční míra inflace vyšplhala na 3,1 procenta, v prosinci pak ještě desetinu procentního bodu přidala. Teprve až covidová krize vedla k návratu inflace do tolerančního pásma, které ČNB stanovuje na plus, minus jeden procentní bod odchylky od inflačního cíle na úrovni dvou procent.

Vysátý trh práce

Takto vysoká inflace šla víceméně ruku v ruce s extrémně nízkou nezaměstnaností. Zatímco koncem 90. let minulého století, a ještě i prvních letech století jedenadvacátého českou ekonomiku trápila poměrně vysoká míra nezaměstnanosti, od roku 2016 sledujeme fakticky setrvalý pokles míry nezaměstnanosti až na současných 2,8 procenta. Přehřátý a doslova vysátý trh práce se stal jedním ze zdrojů inflačních tlaků, které v české ekonomice přetrvávaly delší dobu a naplno se projevily právě v důsledku covidové a následné energetické krize. Zde je nutné zdůraznit, že česká nezaměstnanost je několik let nejnižší v Evropské unii, což může být jedno z vysvětlení, proč tuzemská inflace explodovala nad inflaci ve většině členských zemí sedmadvacítky.

Příliš expanzivní rozpočtová politika

Nyní se již dostáváme k bezprostředním příčinám současné vysoké inflace u nás. Tou první je propuknutí covidové pandemie a reakce tuzemské hospodářské politiky. Dá se říci, že jak vláda, tak Česká národní banka zareagovaly na příchod covidu v první fázi poměrně racionálně. Existovala opodstatněná obava, že firmy budou v důsledku nejrůznějších protiepidemických opatření (lockdownů) propouštět své zaměstnance. ČNB ihned snížila své základní úrokové sazby na technickou nulu, vláda přišla s podpůrnými programy, jejichž cílem bylo udržet pracovní místa. To si samozřejmě vyžádalo mimořádné výdaje v rozsahu desítek až nižších stovek miliard korun v prvním covidovém roce 2020.

Jakmile však prvotní covidový šok ustával, hospodářská politika se nezačala vracet do normálu, nýbrž (a to zejména politika fiskální) pokračovala v expanzivním módu. Vedle dramatického růstu vládních výdajů došlo k prosazení změny zdanění příjmů fyzických osob, a to počínaje rokem 2021. Tehdy se snížil daňový základ (zrušení tzv. superhrubé mzdy), přičemž nominální sazby daně z příjmů fyzických osob zůstaly zachovány ve výši 15 procent. Přestože tehdejší vládní hnutí ANO deklarovalo, že toto opatření je přijímáno na dva roky, k návratu zdanění na původní úroveň již nedošlo. Výsledkem jsou chronické strukturální schodky veřejných rozpočtů (hlavně kvůli nerovnováze rozpočtu státního) ve výši kolem tří procent HDP.

Dá se říci, že zejména tvůrci fiskální politiky si včas neuvědomili, že covidová krize způsobila negativní šok nabídkové straně ekonomiky, jelikož setrvali v prosazování stimulace agregátní poptávky. Příliš expanzivní rozpočtová politika tedy jednoznačně přispěla k tomu, že inflace v České republice vyčnívala nad inflacemi v ostatních zemích EU.

Nabídkový šok v důsledku pandemie a navazující energetická krize

Nabídkový šok po odeznění pandemie covidu vlastně neodezněl, nýbrž na něho plynule navázal šok další v podobě rapidního zdražení energetických komodit i energií samotných, a to už v průběhu roku 2021. Na energetickou krizi jsme nebyli připraveni a závislost na Rusku v dodávkách plynu a dalších komodit jsme začali řešit pozdě. Dále se již naplno začaly projevovat důsledky nepřiměřeně expanzivní hospodářské politiky v covidových letech. A zatímco jsme byli svědky postupného zpřísňování politiky měnové, fiskální politika ještě prohloubila rozpočtový schodek

V současné době můžeme pozorovat postupný pokles meziroční míry inflace, avšak Česko stále zůstává mezi zeměmi s nejvyšší inflací v EU. A to z výše popsaných příčin. Otázkou ovšem je, zda inflace skutečně v průběhu příštího roku klesne zpět na dvouprocentní cíl ČNB. Aktuální měnový vývoj totiž dává tušit, že se může vzedmout nová inflační vlna, a inflace se tak může “zadrhnout” na mnohem vyšší než dvouprocentní úrovni. V dosavadním průběhu letošního roku totiž lze pozorovat zrychlující tempo růstu peněžní zásoby měřené peněžním agregátem M2. Toto tempo se v červenci dostalo na meziročních devět procent. To z hlediska desinflačního procesu nevěští nic dobrého.

Autorem Roman Vykouřil, Hlavní analytik společnosti Wonderinterest Trading s.r.o

Podobné články

České pumpy nehrají podle Brentu: Proč benzin a nafta v Česku zlevňují pomalu, ale zdražují téměř okamžitě

25.03.2026

Renesance českého investování: Od opatrných střadatelů k uvědomělým investorům

25.02.2026

Varování před rizikem: CFD jsou složité nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz v důsledku pákového efektu. 71,96% drobných investorů ztrácí peníze při obchodování s CFD. Měli byste zvážit, zda rozumíte tomu, jak CFD fungují, a zda si můžete dovolit podstoupit vysoké riziko ztráty svých peněz.