Korunu letos drtila válka na Ukrajině i jmenování nového šéfa ČNB, tlak bude pokračovat

08.08.2022

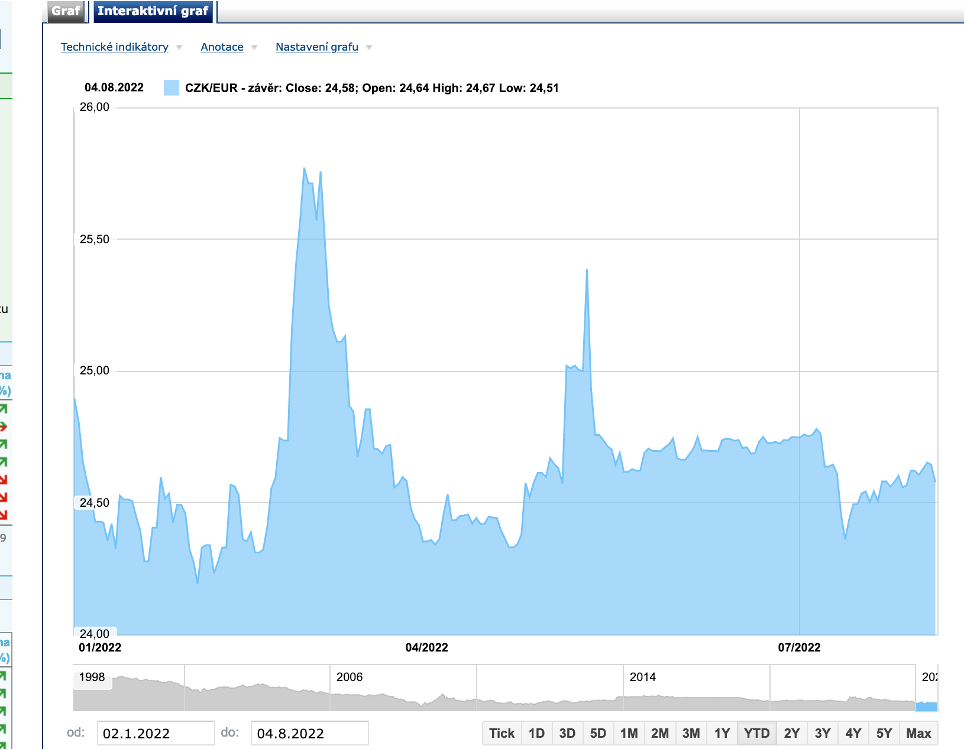

Vývoj směnného kurzu koruny vůči euru se v dosavadním průběhu letošního roku pohybuje doslova jako na horské dráze. Výjimkou nebyly úrovně na dohled hranici 24 korun za euro, ale ani vystřelení téměř k 26 korunám.* Zdá se ale, že kolísavosti se koruna hned tak nezbaví. Připravit bychom se ale měli spíše na trend, který korunu posune ke slabším hodnotám.[1]

Koruna vstupovala do letošního roku s hodnotou mírně pod hranicí 25 korun za euro. Během prvních týdnů roku 2022 se jí však dařilo postupně získávat a na nejsilnější hodnotu vůči euru se dostala 2. února, kdy se její kurz pohyboval kolem 24,20 koruny za euro.*

První letošní šok ale přišel ještě v měsíci únoru. Finanční trhy reagovaly na válku rychle, bohužel nepříznivě také pro korunu, která rázem propadla až téměř k metě 26 korun za euro. Česká národní banka tehdy poprvé přiznala, že byla na devizovém trhu aktivní, aby zabránila dalšímu oslabování domácí měny. Následující týdny přinesly stabilizaci kurzu české měny a zdálo se, že se koruna navrátí do klidných vod v rozmezí 24,30 až 24,50 za euro.

Jenže necelý týden před jmenováním nového guvernéra České národní banky se objevily informace, že Jiřího Rusnoka nahradí Aleš Michl. Pro investory to zjevně bylo překvapení, neboť Michlovo jméno se mezi možnými kandidáty na post nového šéfa České národní banky objevovalo spíše sporadicky. Favority byli rozhodně jiní. Koruna na zprávy zareagovala propadem až k hranici 25 korun za euro.* Když se 11. května při jmenovacím ceremoniálu na Hradě vedle dosluhujícího Jiřího Rusnoka objevil Aleš Michl, koruna svůj pokles prohloubila.

Také v tomto případě nakonec centrální banka přiznala, že korunu před tlaky na další oslabování bránila. Nešlo ani tak o osobu Aleše Michla v pozici guvernéra ČNB, jako o signál, že se od 1. července může otočit kormidlo tuzemské měnové politiky. Mandát totiž vedle Jiřího Rusnoka končil také dalším dvěma členům bankovní rady, a to viceguvernéru Tomáši Nidetzkému a řadovému radnímu Vojtěchu Bendovi. Očekávání se potvrdila záhy, když do bankovní rady přibyly tři “spíše holubice” Eva Zamrazilová, Jan Frait a Karina Kubelková.

Bankovní rada v novém složení poprvé zasedla 4. srpna a rozhodla o ponechání základních úrokových sazeb na současné úrovni - dvoutýdenní reposazba zůstala na 7 procentech. Jenže mezitím ke zpřísňování měnové politiky přistoupily a ještě přistupují ostatní centrální banky. Pro vývoj koruny vůči euru je stěžejní nastavení základních sazeb Evropskou centrální bankou. ECB své sazby zvedla poprvé od roku 2011, když svou základní sazbu nastavila na 0,5 procenta.

Pro korunu to znamená zmenšení úrokového diferenciálu mezi Českem a eurozónou, což znamená, že investice do eurových aktiv jsou nyní o něco atraktivnější než do aktiv korunových. Pokud ECB své náznaky přetaví v další činy, růst eurových sazeb bude pokračovat možná už v září. A pokud Česká národní banka své sazby ponechá i nadále beze změny, přitažlivost eura pro investory jen dále poroste, a s ní i další tlak na korunu.

Ostatně to přiznává i Česká národní banka. Ve své aktuální prognóze odhaduje, že kurs koruny bude v příštích měsících a letech vůči euru slábnout. Na přelomu letošního a příštího roku se má kurs dostat k úrovni kolem 25,60 a v únoru 2023 dokonce nad 25,80 koruny za euro. Ještě v březnu 2024 se má koruna vůči euru držet nad 25,40, tedy asi o 3,5 procenta slabší, než je dnes.*

Česká národní banka ve svém tiskovém prohlášení po měnověpolitickém zasedání 4. srpna uvedla, že korunu hodlá vůči přílišnému oslabování, respektive proti nadměrným výkyvům, bránit intervencemi na devizovém trhu. Faktem je, že si to může zatím dovolit. Česká národní banka k tomuto účelu disponuje solidní palebnou silou. K 30. 6. letošního roku držela v devizových rezervách přes 151 miliard eur. Problém ale může nastat ve chvíli, kdy by tlaky na korunu rostly neúměrně rychle. Pak by se pod tlak dostala také Česká národní banka. Ostatně určitou ochutnávku mohla naše centrální banka zakusit právě v posledních měsících. Jen za květen a červen jí z devizových rezerv ubylo přes devět miliard eur (asi 221 miliard korun). Doufejme tedy, že investorům postačí ujištění centrální banky, že bude korunu bránit, a že si spočítají, že se jim válka s ČNB nevyplatí.

Kurs koruny k euru od 2.1.2022 do 4.8.2022

Zdroj: patria.cz

Devizové rezervy ČNB

Zdroj: ČNB

Autorem Roman Vykouřil, Analytik společnosti Wonderinterest Trading s.r.o

* Minulá výkonnost není zárukou budoucích výsledků.

[1] Výhledová prohlášení vycházejí z předpokladů a aktuálních očekávání, které mohou být nepřesné, nebo z aktuálního ekonomického prostředí, které se může změnit. Taková prohlášení nejsou zárukou budoucí výkonnosti. Zahrnují rizika a další nejistoty, které se dají těžko předvídat. Výsledky se mohou podstatně lišit od výsledků vyjádřených nebo implikovaných v jakýchkoli výhledových prohlášeních.

Podobné články

Zpomalí se ekonomika v Česku? MMF i ministerstvo očekávají, že ano

29.04.2025

Pražská burza jako nejatraktivnější v rámci Evropy. Vděčí za to dividendám.

26.03.2025

Varování před rizikem: CFD jsou složité nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz v důsledku pákového efektu. 92.59% drobných investorů ztrácí peníze při obchodování s CFD. Měli byste zvážit, zda rozumíte tomu, jak CFD fungují, a zda si můžete dovolit podstoupit vysoké riziko ztráty svých peněz.